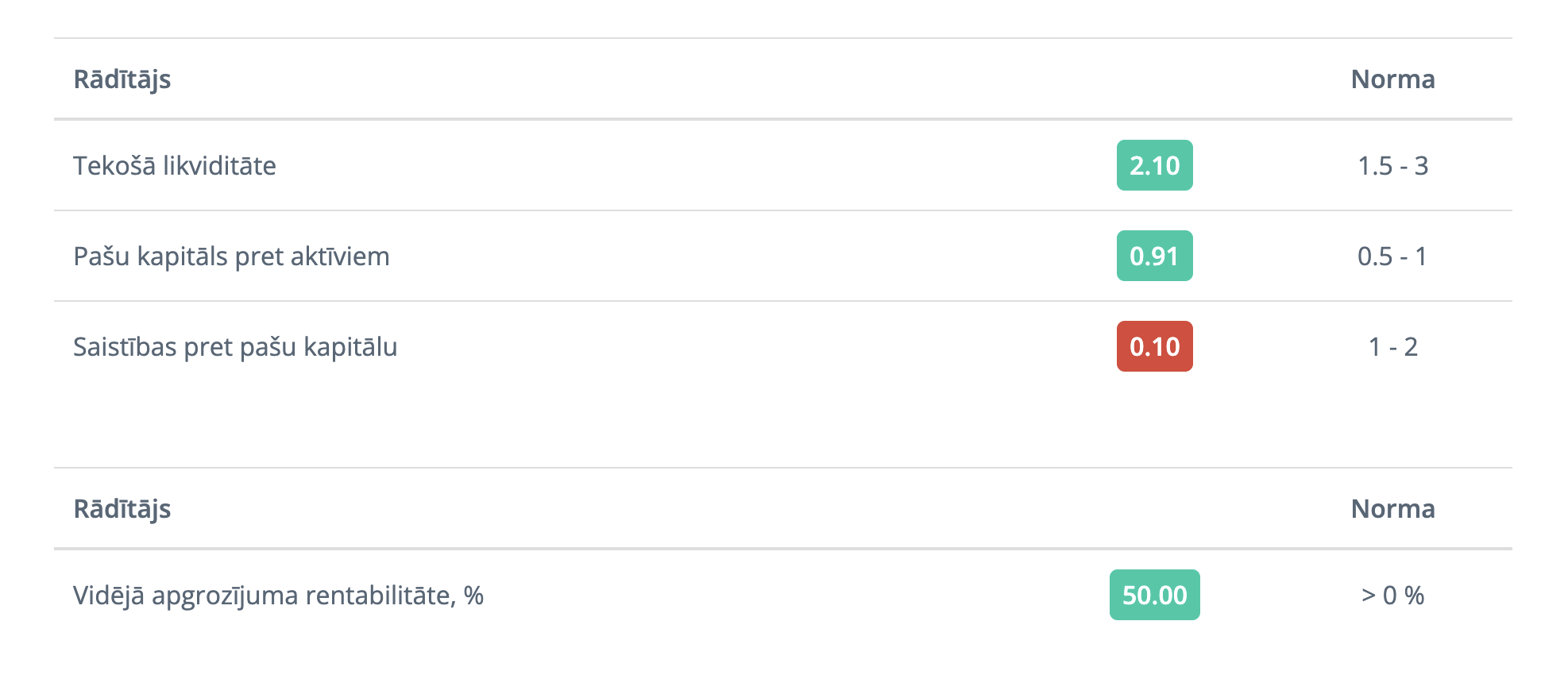

PayTraq infopanelī ir redzami finanšu analīzes četri radītāji, vienlaicīgi ar to normatīvo vērtību.

Tekošā likviditāte

Koeficienta aprēķināšanai mums jāzina divas vērtības: apgrozāmie aktīvi un īstermiņa saistības.

Apgrozāmie aktīvi ir uzņēmuma līdzekļi, pateicoties kuriem uzņēmums gūs ienākumus vienreiz vai vairākas reizes gadā. Tie ietver krājumus, debitorus un naudu.

Īstermiņa saistības ir aizņemtais kapitāls, kuru jādzēš gada laikā.

Dalījums no apgrozāmo aktīvu dalīšanas ar īstermiņa saistībām veido tekošo likviditāti. Šīs koeficients parāda vai uzņēmumam ir pietiekami līdzekļu, kurus var izmantot, lai segt īstermiņa saistības. Praksē radītāja vērtībai jāsvārstās no 1.5 līdz 3.

Ja radītāja vērtība ir zem zemākas robežas, tas rāda, ka uzņēmumam nav līdzekļu, lai norēķinātos ar īstermiņa kreditoriem, kas savukārt var novest pie bankrota.

Augšējas robežas pārsniegums parāda aktīvu neracionālo struktūru uzņēmumā, t.i. apgrozāmie aktīvi nestrādā, bet tikai glabājas uzņēmumā.

Pašu kapitāls pret aktīviem

Tas ir autonomijas (finanšu neatkarības) koeficients.

Šī radītāja aprēķināšanai mums jāzina pašu kapitāls, kuru veido pamatkapitāls un nesadalīta peļņa, to jādala ar aktīviem.

Koeficients parāda aktīvu daļu, kura ir izveidota par pašu līdzekļiem.

Jo zemāk ir radītājs, jo vairāk īpašuma bija iegādāts par aizņemtiem līdzekļiem, jo lielāka ir atkarība no kreditoriem un uzņēmuma finanšu stāvoklis ir nestabilāks.

Ieteicama radītāja vērtība svārstās robežās no 0.5 līdz 1.

Saistības pret pašu kapitālu

Tas ir finanšu Leveridža koeficients (finanšu svira). Radītājs atspoguļo aizņemtā un pašu kapitāla attiecību.

Koeficienta aprēķināšanai mums jāzina aizņemtā kapitāla vērtība – ilgtermiņa un īstermiņa kreditorus un jādala tos ar pašu kapitālu.

Šīs radītājs parāda mums cik reizēs aizņemtais kapitāls palielināja pašu līdzekļu atdevi, t.i. cik papildus peļņas ieguva uzņēmums piesaistot aizņemto kapitālu.

Ja koeficienta vērtības ir augstas, uzņēmums zaudē finanšu neatkarību, un tam kļūst sarežģītāk piesaistīt papildu aizņemto kapitālu.

Koeficienta pārāk zema vērtība norāda uz finanšu sviras neizmantotām iespējām- palielināt pašu kapitāla rentabilitāti, iesaistot uzņēmumā darbībā aizņemtos līdzekļus.

Radītāja optimālā vērtība svārstās no 1 līdz 2.

Vidējā apgrozījuma rentabilitāte

Lai aprēķinātu šo radītāju ir nepieciešami Peļņas vai zaudējumu pārskata dati. Tieši - operacionālā peļņa, ko jādala ar realizāciju. Pārdošanas rentabilitāte rāda mums cik operacionālā peļņas mēs iegūstam no vienas realizācijas vienības. Ja uzņēmums strādā ar peļņu, šim radītājam jābūt virs 0.