Ja ir nepieciešams katru rēķinu uzreiz dalīt uz atskaitāmais/neatskaitāmais priekšnodoklis.

1) Sadaļā Iestatījumi -> Grāmatvedība -> Kontu plāns jāizveido jauns konts grupā PVN (vēlams nokopēt kontu 5722), piemēram, būs jauns konts 5725 - PVN summa, kas nav atskaitāma kā priekšnodoklis.

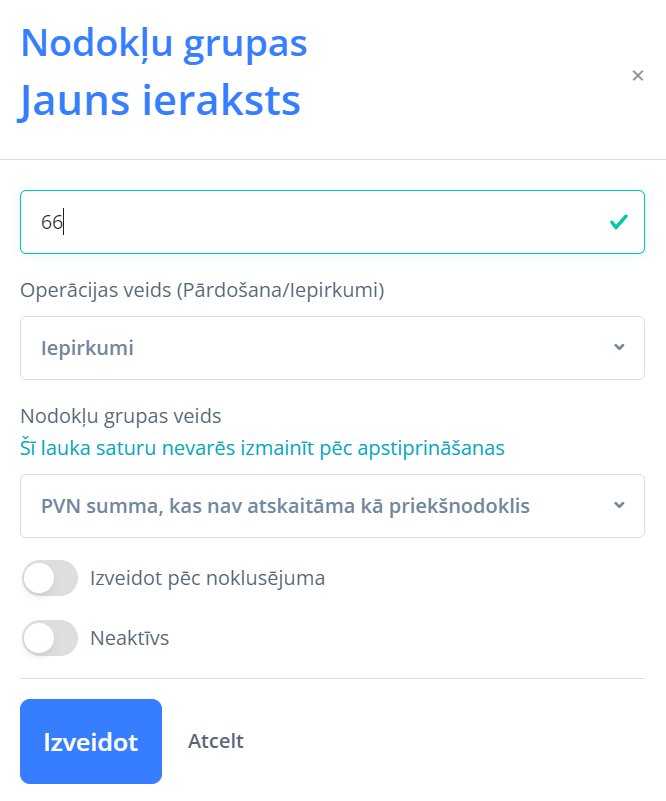

2) Sadaļā Iestatījumi -> Grāmatvedība -> Nodokļu grupas jāizveido jauna nodokļu grupa ar veidu "PVN summa, kas nav atskaitāma kā priekšnodoklis". Nodokļu parādu konts jāizvēlas konts no punkta 1 (5725).

3) Ievadot katru iepirkuma rēķinu izmaksas uzreiz var sadalīt uz divām nodokļu grupām, Priekšnodoklis 21% un "Neatskaitāmais priekšnodoklis". Ja visa rēķina summa domātā 66 rindai, tad jāpiemēro tikai viena nodokļu grupa "neatskaitāmais priekšnodoklis".

4) Katrai nodokļu grupai ir savs grāmatojums, respektīvi, priekšnodoklis būs kontā 5722 un neatskaitāmais priekšnodoklis kontā no punkta 1 (5725). Tādējādi, sagatavojiet PVN deklarāciju, ar manuālu grāmatojumu no konta "Neatskaitāmais priekšnodoklis" (5725) jāpārgrāmato summa uz izmaksu kontu un summa būs vienāda ar deklarācijas 66 rindu. Savukārt, PVN pielikumā būs atšifrēta pilna rēķina summa, kas vienāda ar deklarācijas 62 rindu.

Ja ir nepieciešams rēķināt proporciju reizi mēnesī

Pirms veikt grāmatojumu jāsarēķina proporcija, t.i. Ar PVN standartlikmi apliekamie darījumi jādala ar KOPĒJĀ DARĪJUMU VĒRTĪBA. Vērtība jāapaļo līdz 2 cipariem aiz komata. Atskaitāmā priekšnodokļa summa ir proporcijas un Par precēm un pakalpojumiem iekšzemē (62 rinda) reizinājums. PVN summa, kas nav atskaitāma kā priekšnodoklis (66 rinda) ir Par precēm un pakalpojumiem iekšzemē un Atskaitāmā priekšnodokļa summa starpība.

Grāmatvedības reģistrā grāmatojumu var ierakstīt ar nodokļa grupu un bez.

Piemērs, bez nodokļa grupas, kur 2500.28 ir PVN summa, kas nav atskaitāma kā priekšnodoklis (66 rinda) un šī summa jāieraksta EDS vidē PVN deklarācija 66 rindā pirms iesniegt atskaiti. Programmā PVN deklarācijas rindas nebūs aizpildīta automātiski.

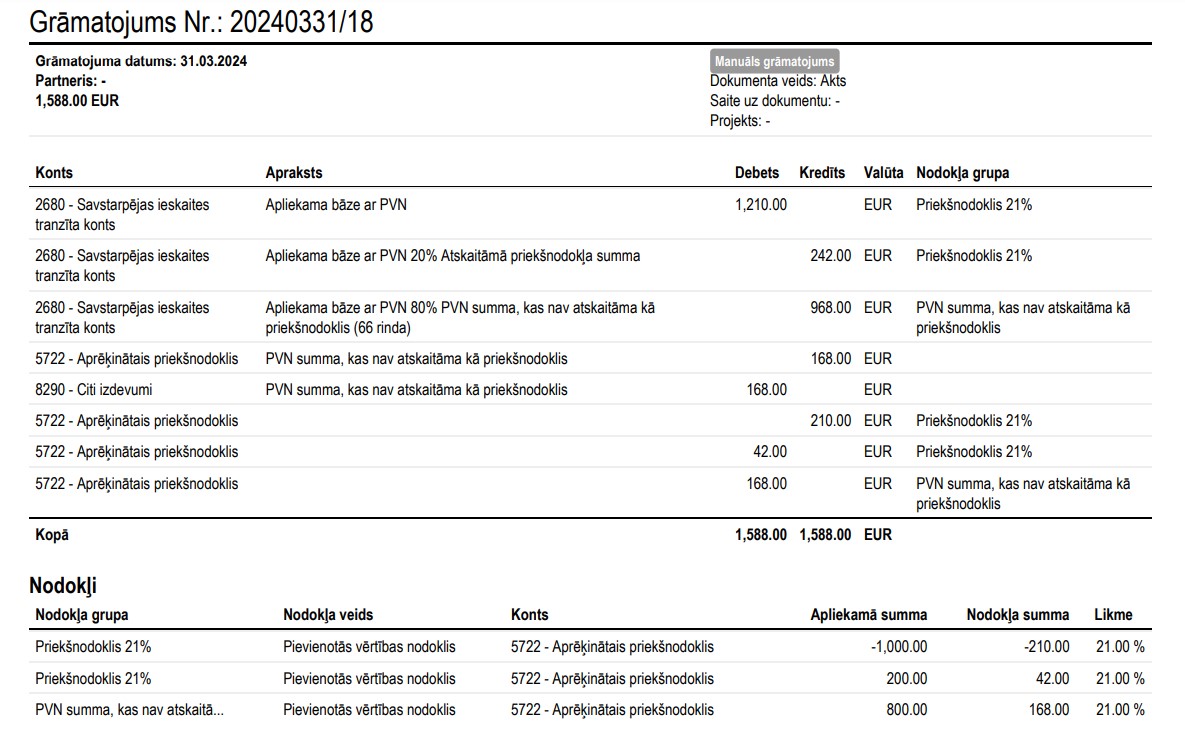

Piemērs ar nodokļa grupu.

1) Sadaļā Iestatījumi -> Grāmatvedība -> Nodokļu grupas jāizveido jauna nodokļu grupa ar veidu "PVN summa, kas nav atskaitāma kā priekšnodoklis".

2) Pirms veikt grāmatojumu jāveic aprēķins: Apliekama bāze ar PVN par taksācijas perioda priekšnodokļa summu, Apliekama bāze ar PVN par Atskaitāmā priekšnodokļa summa ņemot vērā proporciju un Apliekama bāze ar PVN PVN summai, kas nav atskaitāma kā priekšnodoklis (66 rinda) ņemot vērā proporciju. Piemērā ir 20% atskaitāmais priekšnodoklis.