Ir situācijas, kad uzņēmums, saņemot no piegādātāja rēķinu ar reverso PVN, ir tiesīgs tikai daļēji atskaitīt priekšnodokļa summu.

Šāda situācija rodas, piemēram, tad, kad tikai daļa no saņemto preču un pakalpojumu vērtības attiecas uz uzņēmuma saimniecisko darbību. Vai arī, kad saskaņā ar likumu uzņēmumam ir tiesības atskaitīt tikai daļu no PVN priekšnodokli, kā autotransporta izdevumu gadījumā.

Tad, reģistrējot dokumentu grāmatvedības programmā, jānorāda pilna nodokļa summa, bet jāatskaita būs nevis visa priekšnodokļa summa, bet tikai tā daļa.

Šādas operācijas ievadīšana programmā notiek divās kārtās – atsevišķi tiek ievadīts iepirkuma dokuments un atsevišķi nodokļu grāmatojums.

Piemērs: ir saņemts rēķins par autodetaļu iegādi no citas ES valsts 1200 eiro vērtībā ar reverso PVN. PVN summa šai piegādei ir 252 euro. Turklāt uzņēmums kā priekšnodokli ieskaita 50% no šīs summas t.i. 126 eiro. Otro summas daļu jāiegrāmato kā neatskaitāmais PVN.

Šāda rēķina ievadīšanas kārtība ir šāda:

1) Sadaļā “Iepirkumi” jāievada no piegādātāja saņemtais iepirkuma dokuments, izvēloties nodokļa atslēgu “Bez PVN”.

2) Sadaļā “Grāmatvedība” jāievada manuālais grāmatojums, izvēloties to pašu partneri, un tajā jānorāda tāds pats dokumenta datums un numurs kā iepirkuma dokumentā (no 1. punkta).

Manuālā grāmatojuma formai jābūt aizpildītai kā šajā piemērā:

rinda: Izvēlieties tranzīta naudas kontu 2670 un kredītā norāda saņemtā rēķina summu un izvēlas “Reverss par precēm ES 21%” nodokļa atslēgu;

rinda: Izvēlieties tranzīta naudas kontu 2670 un kredītā norāda to pašu summu, bet ar mīnusa zīmi, nodokļu atslēga nav jāizvēlas.

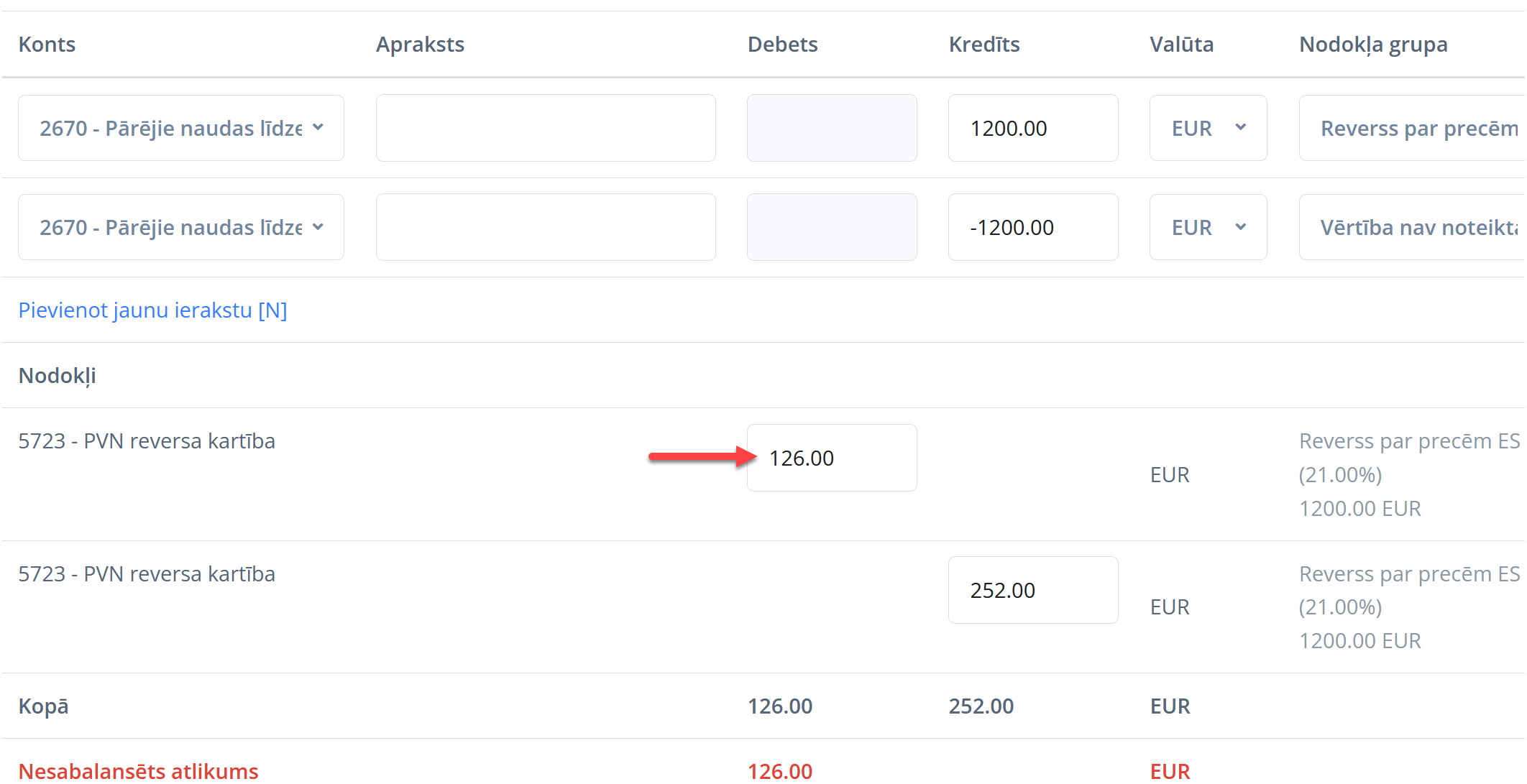

Pēc tam izveidotajā nodokļu iegrāmatojumu blokā,

pirmajā rindā manuāli koriģē priekšnodokļa summu atbilstoši atskaitāmā priekšnodokļa daļai (aplūkotajā piemērā 50%).

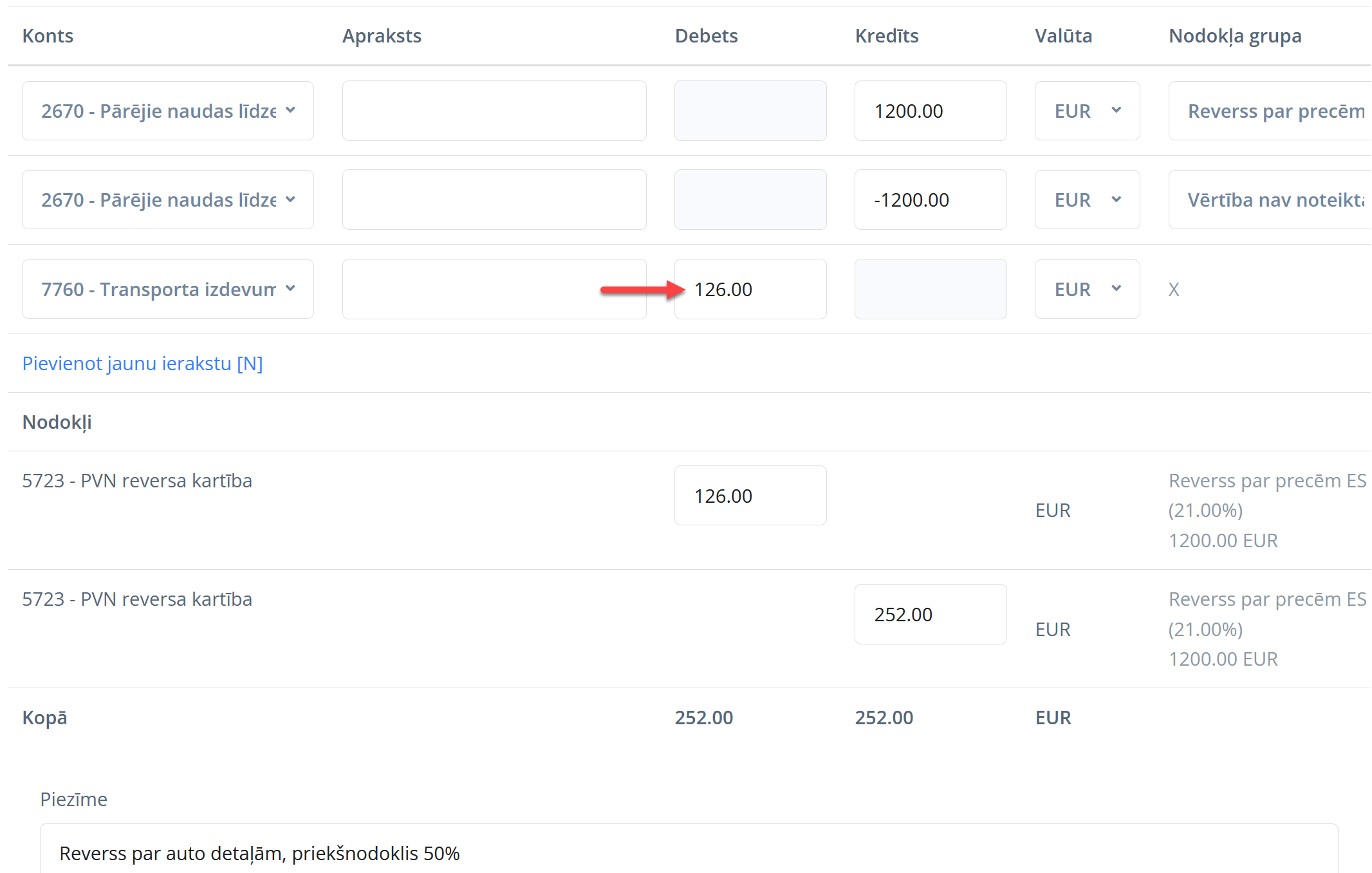

Pēc tam jāpievieno dokumenta trešā rinda, izvēloties izdevumu kontu un debetā norādot neatskaitāmā priekšnodokļa summu.

Izdevumu kontu var izvēlēties brīvi, pamatojoties uz konkrēto situāciju, mūsu piemērā tas ir konts, kas saistīts ar transportlīdzekļa izdevumiem, bet nesaistītu ar uzņēmējdarbības izdevumu gadījumā tas var būt konts no 8. grupas.